Estos tiempos de baja de mercados ponen a prueba nuestra disciplina. El auge postcovid nos catapultó hacia la creencia de que el mercado es ese lugar mágico donde todo sube de valor, y lo hace sin descanso. De repente, inflación, subida de tipos de interés, crisis de suministro, guerra, caída del consumo y, sobretodo, miedo. Una malísima combinación para el mundo de los inversiones, como quizá hayas sufrido (yo lo he hecho). Con el SP500 en un -17,83% desde principios de año, hay quien pone en duda la validez y rentabilidad del S&P500 y los fondos indexados como una óptima herramienta de inversión. Hoy me reafirmaré en mi postura a favor de los ETF que replican índices bursátiles.

¿Qué contiene este artículo?

La rentabilidad del S&P500 y el interés compuesto

Al invertir en bolsa no hay que hablar necesariamente de «ganar dinero», como si fuese un salario, sino de rentabilidad, el porcentaje que varía tu dinero invertido. En los años malos (los menos pero más dolorosos) bajará; en los años buenos (los más), subirá. Y como se trata de un porcentaje, no de una cuantía fija, el rendimiento de la inversión se calcula sobre el dinero disponible. Eso es el interés compuesto. De ahí que la rentabilidad del S&P500 durante los últimos diez años se considere del 14% (anualizada) o 289% (total).

Ejemplo. Inviertes 1000€ y la inversión renta un 14%. Por lo que ahora tienes 1140€. ¿Recibirás otros 140€ el próximo año? No, porque la magia del interés compuesto ha trabajado a tu favor, y el segundo año cobras 159€ extra: los 140€ que corresponden a tus 1000€ invertidos, más los 19€ que corresponden a los 140€ que rentó tu inversión el año pasado. Esa es la magia del interés compuesto.

¿Te interesa? Hay calculadoras en las que puedes medir la rentabilidad que podría ofrecerte el interés compuesto tras años de inversión en fondos indexados como el SP500, aquí puedes hacer el cálculo del interés compuesto y experimentar con los resultados en función de tu depósito inicial y tu disciplina de inversión mensual.

Porque he ahí otro punto esencial para expandir la magia del interés compuesto: las aportaciones regulares que hacemos más allá de nuestra inversión inicial. Cuanto más dinero inviertes, más intereses generas, y estos intereses generan nuevos intereses… Así que la cuantía que seas capaz de aportar —ya sea hoy, mañana o cada mes— contribuirá a generar más intereses. Como ya he dicho alguna vez, los fondos indexados son una maratón de rentabilidad anualizada donde siempre gana quien nunca abandona.

¿Qué podemos esperar de la rentabilidad del S&P500?

Entramos en el terreno de la especulación. Los datos hablan de aproximadamente un 9-10% de rentabilidad anualizada para el S&P500 durante el último siglo. Por lo que podemos partir de ese valor como una cifra conservadora. Es probable que te hayas percatado de que la rentabilidad de la bolsa americana durante la última década no ha sido del 10% anualizada, sino del 13-14% anualizada, un incremento considerable respecto a la media. ¿Por qué?

Para empezar, veníamos del desastre de 2008, con aquellas caídas en la bolsa y la aparición de la famosa Crisis (con mayúscula). Cuando el mercado está tan bajo, el único camino es hacia arriba.

Pero además, tengo la impresión de que los bajos tipos de interés (que ahora tanto se mencionan en las noticias) han influido en ese crecimiento extra. El dinero «gratis» impulsó a muchas empresas que se servían de la deuda para crecer. Ahora que les llega la bofetada de realidad —no más dinero gratis— aquellas compañías que no sean rentables es posible que se vayan al garete o pierdan valor. Exactamente lo que ha ocurrido desde principios de año. Se trata de una especie de «limpieza» en la bolsa. Una sana limpieza. Cuando esta tormenta termine (¿cuándo? Nadie lo sabe), y los valores regresen a niveles más realistas, veremos una rentabilidad más tradicional en el SP500. Pero, al fin y al cabo, rentabilidad positiva. Así que sí, a la pregunta sin formular, es aconsejable invertir en fondos indexados que repliquen el S&P500.

Rentabilidad del S&P500: cómo aprovecharte de ella sin esfuerzo

No te compliques. A través de un ETF. Como ya expuse en mi artículo sobre cómo invertir en el S&P500, entre las opciones disponibles, un ETF es la opción más sensata y menos costosa, una magnífica combinación para garantizar rentabilidad del S&P500 a largo plazo. Lo mejor de todo es que no requiere ningún estudio de mercado sobre esta o aquella compañía, estar al tanto de las OPAs hostiles, los resultados trimestrales o el último escándalo de los bancos americanos. Nada. Deja que otros (todas las empresas) hagan el trabajo por ti.

La ventaja de invertir en fondos indexados es que haces realidad la promesa del interés compuesto mediante el sencillo acto de meter tu dinero en un ETF que se dedica a imitar la economía. En el futuro, tu buen comportamiento se verá recompensado con unas finanzas saneadas y menos preocupaciones en tu vida económica.

¿Invertir en todo el S&P500 o solo en algunos sectores?

Incluyo esta pregunta porque parece que mi artículo sobre la rentabilidad de los sectores del S&P500 ha atraído cierta atención, especialmente entre quienes AHORA lamentan no haber invertido en Energía. Recalco el AHORA, porque ya se vio que es uno de los sectores menos rentables a largo plazo pero sujetos a tanta volatilidad como las tecnológicas.

¿Y cuál es la respuesta? Depende de ti. Si optas por nulas preocupaciones, cíñete a la inversión pasiva en el S&P500 a través de fondos indexados, como ya habrás visto en la calculadora de interés compuesto, es imposible fallar si mantienes una férrea disciplina de inversión. Si prefieres algo más de actividad, quizá quieras dedicar parte de tu patrimonio a los sectores que han sido más castigados durante el último año, porque son los que tienen más potencial de rebote durante 1-2 años.

¿Qué fondo indexado ofrece más rentabilidad?

Ahora que has visto lo aconsejable que resulta invertir en fondos indexados que repliquen el S&P500 llega el momento de preguntarse, ¿cuál elijo? «SPY es el más famoso, pero me han recomendado VOO, y sé de un contacto que invierte en ITOT… Muchos son los ETF para elegir, tantos que no sabría decidirme. ¿Carlos, cuál ofrece mejor rentabilidad?». Bueno, la verdad es que…

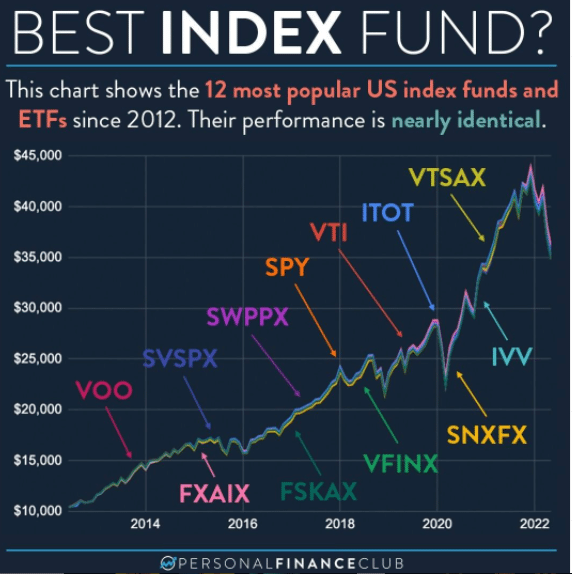

No existe una respuesta correcta, salvo TODOS. Consulta este gráfico para determinar la rentabilidad de multitud de ETF que replican el mercado americano. Nada menos que doce opciones donde elegir. ¿Ves alguna diferencia? Porque yo no. Además, ¿ves como recompensa el comprar y mantener tu dinero en un fondo indexado. Ni con los diversos batacazos que ha sufrido la bolsa habrías perdido dinero, el cual se ha multiplicado por 3,5.

¿Quieres elegir un buen fondo indexado? Entre los disponibles en tu bróker, invierte en el que menos comisiones tenga. Y hazlo todos los meses, para que tu dinero crezca y crezca con el tiempo, y los intereses generados se acumulen para generar nuevos intereses. Mi bróker, DEGIRO, ofrece muchos ETF que replican la rentabilidad del S&P500, incluso permite invertir directamente en euros (para evitar el cambio de divisa), por lo que te conviene echarle un vistazo.

¿Es un buen momento para invertir en fondos indexados?

Mientras escribo estas líneas el mercado está en descenso, por lo que hay quienes piensan:

- Es un buen momento para invertir, porque estamos en un mercado barato.

- Es un mal momento para invertir, porque el mercado podría bajar aún más.

¿Quién tiene razón? Nadie lo sabe. De bolas de cristal está lleno el mundo de las inversiones y tienen la precisión de lanzar una moneda al aire. Si tuviera que elegir, personalmente me decantaría por la primera opción, ya que soy muy partidario del Dollar Cost Averaging (DCA), una estrategia de inversión que consiste en invertir dinero todos los meses. Siempre. Pase lo que pase. Sin preocuparse de si la bolsa sube, baja o describe piruetas.

Esto te garantiza que compres en tiempos de alza y en tiempos de baja. Siempre. Por lo que al final de tu período de inversión (cuando vayas a jubilarte, por ejemplo) tendrás una rentabilidad muy similar a la media del mercado, que es lo que buscas a través de la inversión pasiva.

Para más información sobre este punto, te recuerdo la historia de Tiffany Top, Brittany Bottom y Sarah Steady sobre cuál es el mejor momento para invertir. Pista: Sarah es la mejor opción, pues ella utiliza el Dollar Cost Averaging, por lo que si imitas su comportamiento, esos cálculos con los que has jugueteado usando el interés compuesto tienen alta probabilidad de convertirse en realidad. Solo necesitas veinte o más años de paciencia. Ese es el verdadero reto. ¡Ah, y no olvides reinvertir los dividendos!

Este artículo de El euro extra sobre la rentabilidad del S&P500 y algunos de sus fondos indexados no debe ser tenido en cuenta como un consejo financiero, sino mi experiencia personal al invertir en bolsa a través de Etoro (al principio) y DEGIRO. Y recuerda que invertir conlleva riesgos de perder tu capital. Consulta a un verdadero experto en materias bursátiles.

Hola Carlos , cómo queda la tributación en Espana en S&p 500 por ejemplo , existe acuerdo de no bitributacion , el broker ya lo retiene directamente o si reinvierto ( mi interesa el interés compuesto a largo plazo ) no pago IRPF . Perdona soy muy nueve en eso

Para eso existe el formulario W8BEN, para evitar lo que creo que te preocupa, la doble imposición de impuestos. ¿Cierto? En función del broker, te lo facilitan ellos (DEGIRO no solo te lo facilita, sino que te retiene automáticamente, para que la declaración de la renta sea más sencilla), lo tienes que hacer por tu cuenta (el trámite es sencillo, pero requiere tiempo), o fingen que no existe (es lo que hacía Etoro hasta hace poco, por eso me marché de allí, porque me cobraban un 30%, creo).

Me gustaría expresar mi agradecimiento por proporcionar un resumen detallado y útil de esta temática. En resumen,el artículo destaca la rentabilidad histórica del S&P 500, un índice que representa a las 500 principales empresas estadounidenses. Se resalta cómo los fondos indexados que replican este índice han demostrado ser una opción confiable para obtener rendimientos consistentes a largo plazo. Se mencionan también aspectos como la diversificación y los bajos costos asociados con estos fondos, lo que los convierte en una herramienta atractiva para los inversores.