Hoy toca tratar un tema muy útil para ti, cómo calcular la hipoteca. No solo el monto total, sino los intereses finales que pagarás, la cuantía de las cuotas y la entrada necesaria para comprarte el piso. La verdad, tenía muchas, muchas ganas de escribir este artículo, porque es información muy valiosa. Me encantan los números y maniobrar con los porcentajes de las tasas de interés y la cuantía de las cuotas me parece un tema que no solo debería interesarte, sino que te conviene aprender. Especialmente porque afectará a los próximos quince o treinta años de tus finanzas.

¿Qué contiene este artículo?

Cómo calcular la hipoteca de una vivienda

TAE. TIN. Cuota. Plazo. TIN. Comisión de amortización parcial. Sistema francés de interés. Principal. Tasa de interés fijo. Euribor más diferencial. El mundo de las hipotecas está lleno de un vocabulario complejo y a menudo unos conceptos se confunden con otros. Calcular la hipoteca más barata supone un esfuerzo mental en horas de operaciones matemáticas (aunque sea con calculadora) y mucho preguntar en bancos y blogs acerca de condiciones, explicaciones y qué te conviene en función de tus propias circunstancias.

Aquí no diré que la gente del banco lo haga difícil a propósito, pero ya podrían explicarlo mejor cuando les preguntas. Se debe a que lo de firmar hipotecas fue, al principio de los tiempos, un proceso personalizado, cuando hablabas con el director del banco de tu barrio, que conocía a tus padres y a tu tío, el del taller mecánico, y te ofrecía una hipoteca personalizada. Es curioso como algo que era tan íntimo, una hipoteca, se ha convertido con el tiempo en un plato del menú, donde te dan a elegir entre ciertas opciones.

Por otro lado, que entender hipotecas sea complejo también es culpa nuestra, por ser unos cazurros que entran a la oficina del banco, piden hablar con un agente y básicamente dicen: «Dame eso de la hipoteca para el piso», sin tener ni pajolera idea de qué es una hipoteca o cómo funciona. Ha ocurrido, hay en Youtube testimonios de empleados de banco con experiencias similares.

Personalizar. Sí. Parece que ahí está lo importante. Para ello voy a poner un ejemplo práctico. Tan práctico que es el que yo estoy buscando en mi ciudad, para que puedas reproducir mis pasos, adaptarlos a tus necesidades y a partir de calcular la hipoteca que pagarás mensualmente. Lo que te puedes permitir (o a lo que aspiras). De modo que abre Idealista, Fotocasa, una web de pisos de bancos o lo que más te guste para buscar una vivienda y empieza a buscar un piso por el que sientas interés. ¿Ya lo tienes?

Calcular la entrada de la hipoteca

¡Ah, la temible entrada! Enemiga de los jóvenes que quieren independizarse y amiga íntima de quienes invierten vivienda de alquiler. Comprar una casa es una aspiración para muchos de nosotros, lo cual se convierte en un problema cuando son tan caras (porque lo son), ya que a menudo los bancos, para no desconfiar de tu solvencia, te piden que reúnas un 20% del precio de la vivienda (más los impuestos). Bajo ciertas condiciones (aval, compras un piso de banco, es diciembre y están desesperados por aumentar las cifras anuales de hipotecas…), podrían requerir menos, pero 20% es lo habitual.

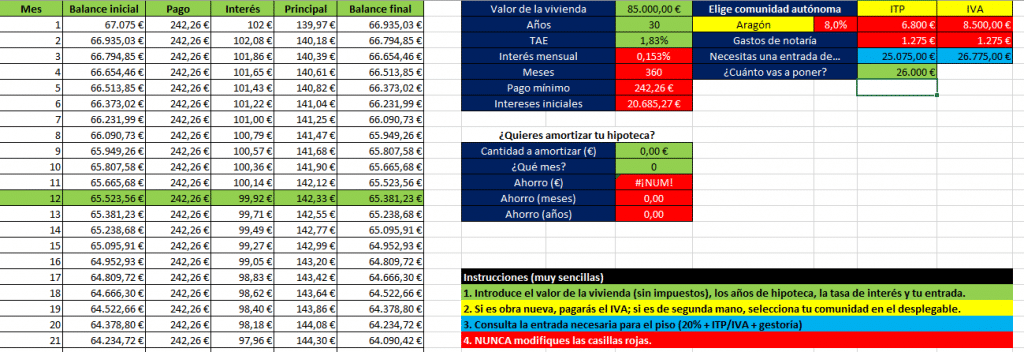

Supongamos una vivienda de 80 metros cuadrados, con ascensor y en un barrio trabajador de Zaragoza. Luminoso, un buen salón (pues será mi lugar de trabajo y me gusta el espacio). Vamos, lo que me compraría yo, que por mucho que tenga la web de El euro extra mis planes para hacerme «rico» (ejem) están previstos para dentro de 30 años a base de ahorro e inversión.

A lo que iba. Personalmente soy usuario tanto de Idealista como de Fotocasa, aunque de vez en cuando consulto pisos de bancos, no vaya a ser que encuentre alguna ganga aunque esté necesitada de reforma. Si en Idealista elimino los que necesitan reforma (reforma seria, que una mano de pintura nunca es un problema) encuentro varios candidatos en torno a los 85.000 €. Pongamos ese precio de hipoteca. 85000, más 6800€ de ITP (8% en Aragón) y otros 1275€ en gastos de notaría. Según las cuentas mencionadas en el punto anterior, necesitaré una entrada de 25075€ para que el banco me conceda la hipoteca.

¿Cuál es el coste de mi hipoteca (intereses incluidos)?

Ya tengo el precio. Sin embargo, necesito conocer las condiciones que me impondrá la entidad bancaria a la hora de concederme el préstamo hipotecario. Aquí el principal factor es la tasa de interés (el TAE, el bueno, que el TIN es más confuso. Ya lo explicaré otro día). Ahora utilizo un comparador de hipotecas para determinar (aproximadamente) la tasa de interés que podría esperar de inicio a la hora de negociar una hipoteca. Puedes usar el comparador de hipotecas de Rastreator, como hago yo, o darte una vuelta por Internet a ver qué encuentras. O ir directamente al banco (diferentes bancos) a preguntar por las condiciones, que así es como se ha hecho toda la vida.

En mi caso no estoy interesado en amortizar para ahorrarme intereses porque tengo mentalidad de inversor, y prefiero usar el dinero para ganar más, en lugar de utilizarlo en pagar menos. Pero cada uno es diferente. En fin. El caso es que busco hipotecas a 30 años, el máximo que conceden en la actualidad. Tras revisar diversos bancos me ofrecen 1,83% TAE para tipo fijo, que tras mucho pensarlo es la clase de hipoteca que recomiendo a día de hoy, diciembre de 2021, porque el tipo fijo está muy bajo y el futuro depara una subida del Euríbor. O no, qué se yo. Pero de esto ya hablaré en otro momento. Volvamos a nuestro 1,83%. Me gusta.

Si dispongo del precio, de la cuantía de la entrada, del TAE y en cuánto tiempo pienso pagarlo… pues introduzco los datos y descubro que pediré prestados 67.075€ (el principal), que pagaré una cuota mensual de 242,26€/mes (principal más intereses) y que estos intereses totales ascenderían a 20.685,27€ transcurridos esos 30 años. Sobre el papel, ese es el beneficio del banco. ¡Un momento, Carlos! ¿Dónde has introducido esos datos?

Un Excel para calcular la cuota de la hipoteca

Este simulador de hipoteca me lo he currado, pero bien. Un esfuerzo de muchos suspiros y demasiadas pruebas de ensayo-error. Porque necesitaba un calculador de cuotas de hipoteca (también de los intereses del préstamo y una aproximación al precio de entrada, incluidos los impuestos) para hacer mis cuentas y llevar un control de los plazos, las amortizaciones y todo el ejército de número. No es que no haya por ahí simuladores de hipoteca online, pero a mi me gustan los Excel, las hojas de cálculo, el toquetear los números y tener un archivo en el escritorio al que acceder para llevar un control al día de mis finanzas. Normalmente uso Excel para llevar un control de mis inversiones, pero recientemente me amplié a los Excel de deudas, y la madre de todas las deudas es la hipoteca.

A lo que iba, que me he montado un Excel para calcular la hipoteca y lo he colgado en la web de Etsy. Es una maravilla, te pide el valor del piso, el TAE, los plazos y la entrada que abonarás. Luego la calculadora hace todas las cuentas, incluido el IVA o el ITP en función de tu comunidad. También cuenta con una calculadora de amortización, para que sepas cuánto ahorrarías en intereses. Una joya.

¿Cómo puede ayudarme un calculador de hipoteca?

Tener una calculadora de hipoteca a mano es muy útil para plantearte diversos escenarios, tanto si estás pensando en comprar vivienda como si ya tienes una hipoteca y valoras la posibilidad de amortizar parte de la deuda (pista: cuanto antes, más intereses ahorras). Establecer diferentes precios de vivienda, impuestos (ITP para segunda mano; IVA para obra nueva) y dinero de entrada es una herramienta esencial para determinar cuál será tu cuota mensual de hipoteca y cómo afecta esa cifra a tu presupuesto.

¿Cuánto ahorro me supone un 0,1% en mi tasa de interés si contrato un seguro de hogar de 180€ con el banco? ¿Me compensa? ¿Podría mi presupuesto tolerar una hipoteca a 20 años con mayores cuotas mensuales a cambio de ahorrarme 7300 € en intereses?

Lo utilizo mucho (no puedes ni imaginarte cuánto) para darle vueltas a precios e intereses, todo para saber qué cuota de hipoteca me puedo permitir. Qué está dentro de mis posibilidades actuales y me permite cierto margen para invertir (o amortizar, según lo vea). Como digo, una maravilla. Y un poco adictivo.

Calcular la cuota hipotecaria

¿Te gustan las matemáticas? ¿Prefieres hacer tú las cuentas? Lo cierto es que la mayoría prefiere utilizar una calculadora de hipotecas (de hecho, el Excel que arriba te menciono incluye una) pero nunca está de más que hagas las operaciones por tu cuenta. No seré yo quien te lo impida. Es más, te animo porque es bueno ejercitar la cabeza de vez en cuando, y las matemáticas son parte esencial de una buena salud financiera, pues siempre muestran el camino correcto para librarse de una deuda o conseguir mayor rentabilidad.

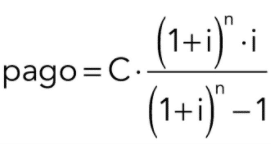

Fórmula para calcular la cuota de la hipoteca

Saca papel y boli, también calculadora y reserva un rato libre porque es hora de ponerse con las cuentas del hogar, que siempre son un tema serio. Agárrate, porque la fórmula para calcular la cuota de la hipoteca es esta:

Donde…

- C = cuantía de la hipoteca..

- i = es el interés mensual, que se obtiene al dividir el TAE entre 12 (meses).

- n = número de cuotas que pagarás a lo largo del préstamo (12 cuotas por cada año).

Parece un poco complicado… ¡no debería! Que nadie se asuste porque a calcular cuotas de hipoteca nos enseñaban en 3º de la ESO. Tú yo de 15 años sabía hacerlo, aunque al principio le costara. Hay que ver cuántas cosas útiles nos enseñaban en Matemáticas de tercero. De hecho… No solo las enseñaban en ese curso, sino que me las enseñaban a MÍ, porque os presento un canal de Youtube que pertenece a mi profesor de Matemáticas. 🙂 Sorpresas que da la vida. Y de paso le hago un poco de publicidad, que se la merece.

Calcular la hipoteca fija y variable (con Euríbor)

Como es evidente, tanto la explicación del vídeo de Miguel Ángel como el Excel que te he dejado arriba está construido en torno a la idea de que elegirás tipo fijo para los intereses de tu hipoteca. Por lo tanto, tan solo tienes que dividir tu tasa de interés fijo entre las doce mensualidades que pagas al año.

Ahora bien, ¿qué ocurre si has contratado una hipoteca variable? La tasa de interés de una hipoteca variable queda vinculada al Euríbor, el cual se actualiza CADA día. No obstante, en el contrato de tu hipoteca vendrá estipulado cada cuánto tiempo actualizará la entidad bancaria el interés de tu préstamo. Normalmente es cada seis meses, pero en algunas ocasiones se produce cada mes. Si es tu caso, para calcular la cuota de hipoteca de ese mes deberás dividir el TAE actualizado entre doce meses, y aplicar ese dato en la operación.

Y con esto hemos llegado al final de este artículo sobre cómo calcular la hipoteca, el primero de unos 7 u 8 que pienso escribir. Espero sinceramente haber resuelto tus dudas y si aún te queda alguna puedes dejar un comentario, que así nos beneficiamos todos de la sabiduría popular y nos ahorramos algunos euros en nuestra hipoteca. ¡Nos vemos!

Este artículo de El euro extra sobre cómo calcular la cuota de una hipoteca (y otros gastos) no debe ser tenido en cuenta como el consejo financiero de un experto, sino mi experiencia personal a la hora de valorar la información ofrecida por entidades bancarias, comparadores de hipotecas o disponible en la red.