Para quienes han firmado una hipoteca variable o están valorando la posibilidad de elegir una, es importante saber qué es el Euribor y cómo afecta a la cuota mensual de tu hipoteca, lo que a su vez determina los intereses que le pagas al banco a cambio del préstamo. Como existe cierta confusión respecto a los diversos términos del lenguaje hipotecario (principal, TAE, comisión de amortización…) vamos a despejar las dudas respecto al temido Euríbor.

¿Qué contiene este artículo?

¿Qué es el Euribor y cómo se calcula?

El Euribor es un índice de referencia que determina el tipo de interés al que los bancos se prestan dinero a corto plazo. En pocas palabras, es referido como el «precio del dinero». Cuánto deben pagar las entidades por el privilegio de endeudarse para financiar sus operaciones.

Cuando el Euribor es bajo, resulta muy barato endeudarse y más son las posibilidades de una rentabilidad positiva; no obstante, tal flujo de capital «gratis» genera un exceso de dinero en circulación, lo que supone un encarecimiento de los precios de bienes y servicios, la famosa inflación. Por el contrario, un elevado Euríbor dificulta el acceso al crédito e impide que se abran negocios o financien operaciones, lo que ralentiza la economía. Buscar el equilibro es la clave, y ahora mismo vivimos en una época donde la inflación ataca, pero nadie quiere subir el Euribor (al menos en un futuro próximo) para no entorpecer la recuperación económica.

Dada la brevedad y frecuencia de estos préstamos, el Euríbor se actualiza a diario (información que puedes consultar en esta web), por lo que luego se recogen esos datos para establecer un promedio mensual y así determinar el tipo de interés.

¿Cómo afecta el Euríbor a mi hipoteca?

A la hora de calcular la cuota de una hipoteca se deben tener en cuenta tres factores: cuantía del préstamo, duración del mismo y tasa de interés. Hoy toca hablar de este último, porque es el que se ve directamente afectado por el valor presente y futuro del Euribor, y el que determinará la cuantía de tus cuotas hipotecarias.

Hipoteca fija

Si una hipoteca se ve afectada por el Euribor, automáticamente pensamos en el tipo variable, tal vez en el tipo mixto, pero nadie pensaría en el tipo fijo. Después de todo, es una hipoteca fija, ¿no? Siempre pagas lo mismo. Correcto.

Más o menos.

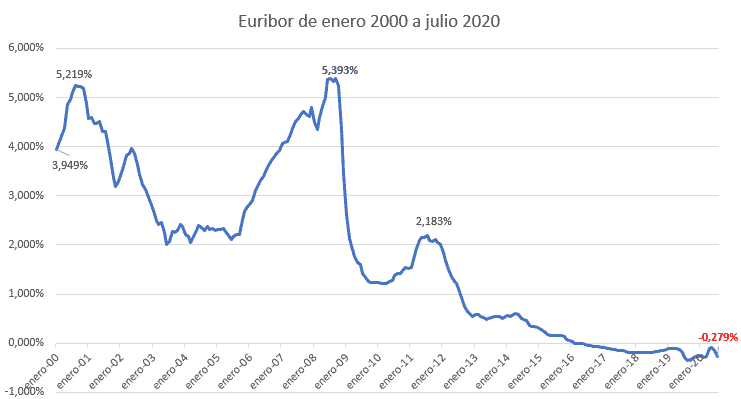

Este gráfico muestra la evolución histórica del Euribor a lo largo del siglo XXI. Ahora mismo está en negativo. Y yo te pregunto, ¿existe una relación entre el bajo Euribor y las jugosas tasas de interés a tipo fijo que ofrecen muchas hipotecas actualmente?

¡Exacto! Aunque es cierto afirmar que la cuota de tu hipoteca fija no se ve modificada por el Euribor, también es cierto que ese TAE que te ofertaron a la hora de firmar estaba condicionado por el valor del Euribor en ese momento. Un bajo índice de referencia fuerza a las entidades bancarias a ofrecer hipotecas fijos de interés más bajo para mantenerlas competitivas frente a las hipotecas variables. Por lo que gracias a un bajo Euribor podemos disfrutar de unas hipotecas fijas muy atractivas (y por eso ahora mismo, diciembre de 2021, son mi opción predilecta).

Euribor e hipoteca variable

Llegamos al plato principal, la relación entre el Euríbor y la hipoteca variable. Tal y como has leído antes, en este caso el valor del Euríbor no solo determina las condiciones iniciales de la hipoteca sino la cuantía mensual que se pagará en distintas fechas, en función de las oscilaciones en su valor. Un mayor Euríbor implica una mayor tasa de interés y, por lo tanto, una mayor cuota en a hipoteca de este mes.

Es importante añadir que los intereses que pagas de una hipoteca variable no solo vienen determinados por el Euribor, en cuyo caso implicaría que, con el Euribor en negativo, sería el banco quien te pagase a ti los intereses, y ese no es un modelo de negocio sostenible. La cuantía de los intereses en la cuota de tu hipoteca se componen de dos ingredientes, Diferencial e Índice de referencia.

- Índice de referencia es el tipo de interés que se aplica al dinero que los bancos se prestan entre ellos, normalmente desde los bancos estatales a los privados. En el caso de España y el resto de la Zona Euro se utiliza como referencia el Euribor (Euro Interbank Offered Rate).

- Diferencial es la parte fija que se negocia con el banco, y que se suma al Euríbor para determinar cuánto pagaremos en cada cuota.

Por lo tanto es el Euríbor el que determina la cuantía que pagaremos cada mes por nuestra hipoteca, así como los intereses, tanto mensuales como finales. Contratar una hipoteca variable supone que debes tener presente el Euríbor, y las noticias relacionadas a él, por si aparece un aviso de tormenta en tus futuros pagos.

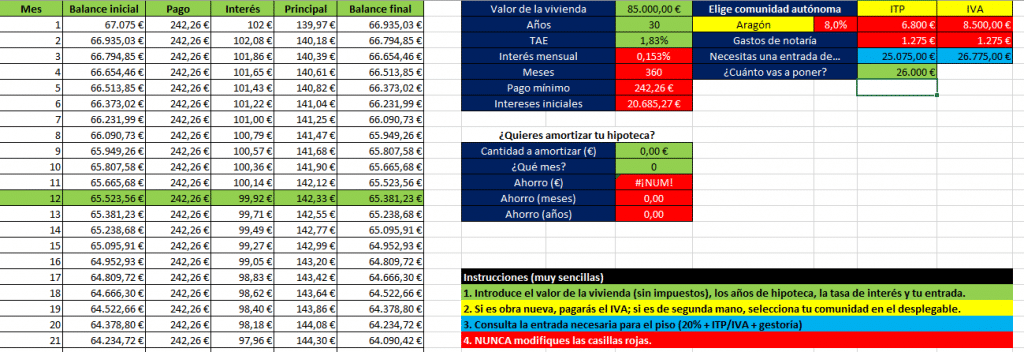

Puedes utilizar esta calculadora de hipotecas de mi propia cosecha para determinar cómo varía tu cuota (especialmente tus intereses) en función de distintas subidas y bajadas en el valor del Euribor). Ya que estamos, también calcula lo que te ahorras en posibles amortizaciones. O también puedes utilizar el simulador de hipotecas de Rastreator, para ver cómo está la oferta ahora mismo.

Hipoteca mixta

Por último, la hipoteca mixta. Esta es muy sencilla. Como es una mezcla de las anteriores, la parte fija que pagues los primeros años vendrá marcada por el valor del Euribor en la fecha de firma, y transcurrido el periodo en fijo (que será de unos diez años), tu cuota se verá marcada mensual o semestralmente por el valor actualizado del Euribor, que probablemente dentro de una década sea mayor, según apuntan los gurús de la economía. Como ya comenté en otros artículos, la hipoteca mixta es la menos atractiva. Pero esa es mi opinión. Nada más.

Este artículo de El euro extra sobre cómo afecta el Euríbor a tu hipoteca no debe ser tenido en cuenta como el consejo financiero de un experto, sino mi experiencia personal a la hora de valorar la información ofrecida por entidades bancarias, comparadores de hipotecas o disponible en la red.