Una vez más con la primavera no solo llega el sol, las flores y el buen tiempo, también los impuestos. La Agencia Tributaria te reclama y es hora de explicar cómo tributan las acciones en la declaración de la renta y cuánto IRPF es aplicable en función de tus ganancias y pérdidas patrimoniales. Es lo que toca. No te enfades, porque si estás pagando impuestos por ganancias patrimoniales significa que eres más rico de lo que eras el año pasado. Y eso en raras ocasiones debería ser motivo de tristeza. Toca contribuir al país, y a continuación explico cómo debes hacerlo.

¿Qué contiene este artículo?

Acciones en la declaración de la renta

En primer lugar, voy a enfatizar un aspecto que me hace mucha gracia: la gente que se queja de que paga IRPF por sus acciones. Aquellos que nos dedicamos a invertir obtenemos rendimientos por nuestra inversión; es decir, ganamos dinero. Parte de ese dinero ha de abonarse en concepto de impuestos, pero eso no nos hace más pobres. Si un año pagas más que el anterior, significa que este año eres más rico. Así de simple. De modo que si vas a pagar IRPF por acciones en la declaración de la renta… ¡eso no puede ser malo! Tienes más dinero.

¿No quieres pagar más impuestos? Muy sencillo: deja de ganar dinero y ya no tendrás que pagar. Personalmente, prefiero escalar tramos del IRPF. Dicho esto, hablemos de los trámites burocráticos.

Normas y consejos sobre cómo tributan las acciones

Antes de nada, es necesario aclarar algunos aspectos para que tramites correctamente las acciones en la declaración de la renta. Esencialmente, lo importante son las fechas y las cantidades, pues determinarán cuánto tienes que pagar en IRPF.

- Solo debes declarar las acciones que has vendido (posiciones cerradas) durante el ejercicio (año) anterior, no las que aún se mantengan en tu cartera, aunque tengan varios años de antigüedad. Como no recoges beneficios hasta cerrar una posición, no puedes declarar esos beneficios.

- A tus beneficios patrimoniales debes restarles las pérdidas patrimoniales. La diferencia entre lo que ganas y pierdes con la venta de acciones. Cerrar en rojo no es lo ideal, pero a veces ocurre. Hacienda te permite compensar estas pérdidas, bajo ciertos criterios:

- Se aplica el método FIFO (First In, First Out), que es mejor ilustrar con un ejemplo. Compras 10 acciones de Repsol, luego otras 15 y por último 5. Total: 30 acciones. Decides vender 20. Hacienda considera que has vendido las 10 primeras y 10 de la segunda tanda para calcular el rendimiento patrimonial. Beneficios/pérdidas se calculan desde tu primera compra.

- No puedes compensar pérdidas si recompras una acción que vendiste menos de dos meses antes. Es decir, si cierras en rojo en noviembre y vuelves a comprar en diciembre no tienes derecho a declarar esa pérdida. Ten cuidado.

- El IRPF aplicable varía con la cuantía. Cuantía que es más generosa que los rendimientos de trabajo, por lo que es mejor (fiscalmente) ganar dinero con inversiones que hacerlo con tu salario. Este es el IRPF que se aplica por tramos:

- Hasta 6000€: 19% de IRPF.

- Entre 6001€ y 50 000€: 21% de IRPF.

- Entre 50 001€ y 200 000€: 23% de IRPF.

- A partir de 200 001€: 26% de IRPF.

Casilla donde tributan las acciones en la declaración de la renta

Antes de nada, es importante distinguir entre acciones y dividendos/intereses. Este artículo está centrado en rendimientos patrimoniales como resultado de la venta de acciones. En mi caso utilizo DEGIRO para mi cartera de inversión, y aunque me gusta considerarme un inversor por dividendos sí que he cerrado algunas posiciones, lo que resulta en beneficios patrimoniales. Si este es tu caso, sigue leyendo.

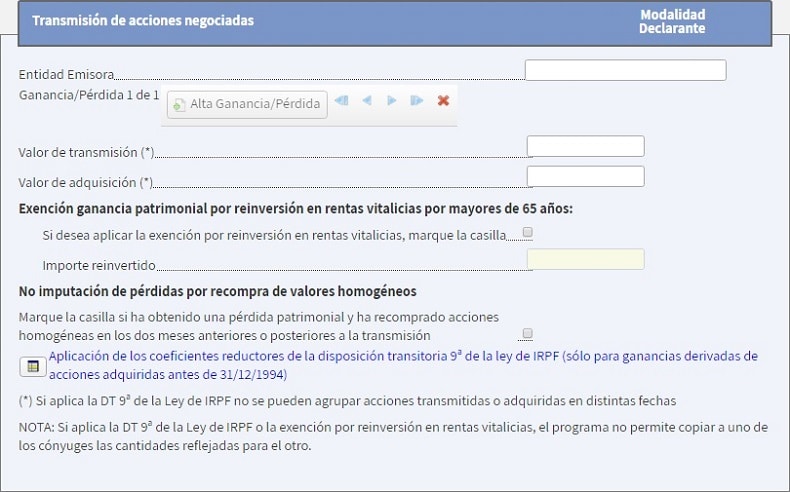

Acudimos a la Agencia Tributaria para hacer la declaración de la renta y buscamos la sección F2 del modelo 100, en concreto Ganancias y pérdidas patrimoniales derivadas de transmisiones de acciones negociadas. Entre las casilla 0326 y 0338 aparecen todos los huecos que debes rellenar: nombre de la acción o ETF, importe de la venta (menos comisiones pagadas al bróker), importe de la compra (más comisiones).

Aclarar un aspecto lioso, las acciones de cada compañía se consideran una entidad emisora diferente. Por tanto, si vendes Endesa, Apple y General Motors, por ejemplo, deberás rellenar tres entidades emisores diferentes; y si has realizado diversas compras y ventas dentro de la misma compañía, debes especificar cada operación con la regla FIFO.

Ejemplo: en un mismo año compras 10 acciones a 9€, compras 20 a 12€, vendes 25 a 11€, compras 15 a 13€ y vendes 15 a 16€. En total has comprado 45 acciones y has vendido 40. Todo de la misma compañía. Es un poco locura esa operación, ¿qué debes hacer para declarar esta venta de acciones?

Veamos. Como en la Hacienda española se aplica la regla FIFO (First In, First Out) se considera que primero vendes las acciones más antiguas. Por lo tanto, ha habido tres operaciones de compra y dos de venta, en distintas fechas. ¿Cómo calcula Hacienda el beneficio?

- 25 acciones vendidas a 11€ (el precio en el momento de venta): +275€.

- 10 acciones compradas a 9€ (las primeras que adquiriste) y 15 acciones compradas a 12€ (parte del segundo lote que adquiriste): -270€

- Declaras 5€ de beneficio.

- 15 acciones vendidas a 16€: +240€

- 5 acciones compradas a 11€ (el restante del segundo lote) y 10 acciones compradas a 13€: -185€

- Declaras otros 55€ de beneficio.

- Total a declarar a Hacienda: 60€ de beneficio.

- Aún te quedan 5 acciones en el portafolio.

Desgravar comisiones en la venta de acciones

A la hora de informar sobre acciones en la declaración de la renta, hay dos casillas muy importantes:

- Casilla 0031, para desgravarte los gastos de administración y depósito (las comisiones del bróker).

- Casilla 0588, donde puedes desgravarte debido al convenio de doble imposición para bienes extranjeros, especialmente si inviertes en Estados Unidos y has rellenado el formulario W8-BEN.

Compensar pérdidas patrimoniales en la declaración de la renta

En caso de que hayas tenido un mal año con tus inversiones en bolsa, Haciendo te ofrece el magro consuelo de restar tus pérdidas a tus otros rendimientos del ahorro. Toda pérdida de dinero se resta de los beneficios, por lo que reduce los impuestos que debes tributar. Si tus pérdidas exceden a tus beneficios, también sirven para compensar otras rentas de ahorro (como intereses bancarios, alquileres, etc.). Si aun así se mantuviera un resultado negativo, la cuantía será recordada durante los próximos cuatro años.

Así es, Hacienda recuerda tus pérdidas y (en teoría) las aplica automáticamente en la siguiente declaración de la Renta, pero puedes consultarlas en la casilla correspondiente al año (cuyo número oscila entre la 1246 y 1268, en función del año). Esto aparecerá resumido en la sección H. Ahora ya deberías tenerlo todo listo.

Este artículo de El euro extra sobre cómo declarar los acciones en la declaración de la renta (y este otro sobre cómo funcionan los dividendos en la declaración de la renta) no debe ser tenido en cuenta como un consejo tributario, sino mi experiencia personal al tratar con Hacienda. Consulta a un verdadero experto en materias tributarias. Y si me equivoco en algo, no dudes en comentarlo, que entre todos solucionaremos el problema y podremos invertir con menos quebraderos de cabeza.

No entiendo nada el ejemplo de compras 10 acciones a 9€, compras 20 a 12€, vendes 25 a 11€, compras 15 a 13€ y vendes 15 a 16€. En total has comprado 45 acciones y has vendido 40. Es un poco locura esa operación, pero así se entiende mejor. ¿Qué debes hacer para declarar esta venta de acciones? Solo dos operaciones.

25 acciones vendidas a 11€ (275€) menos 10 acciones compradas a 10€ y 15 acciones compradas a 12€ (total de compra, 270€): 5€ de beneficio (menos comisiones).

15 acciones vendidas a 16€ (240€) menos 5 acciones compradas a 11€ (el restante de la segunda compra) y 10 acciones a 13€ (total, 185€): 55€ de beneficio (menos comisiones).

Aún te quedan 5 acciones en el portafolio.

Cuando explicas el cálculo, creo que has metido mal el cálculo o me equivoco. Puedes revisarlo bien y explicarme claro.

Tienes razón. He editado el post, tal vez así se entiende mejor.

¡Gracias!